����ժҪ��һ�������������е�Ͷ�Y߉�����@�����һ������Ͷ�Y�T���ߣ����ϝq���������µ��ڻس��٣��Y�a��ֵЧ���^�á���������Ͷ�Y�T���m�У������ܸ����L��ͬ�r�����ܴ���س�����������Ͷ�Y�T���ͣ���������ڸ�����ı���ĸس��L�U�����Ј���w���T���£�Ͷ�Y�ߺ��Ը��ط��еĽY���Բ��ͨ�^�߸ܗUäĿ���У����ܕ��o�@��ʢ�������ش��[����

����������P���ǎ���^�����о����ĸ��о��T����(li��n)ʢ����Գ��������ܡ��ܝ�����P���ǎ���^�����о������о��T��

�����Ј��^����w�u�⣬һ���A�������γɡ���u���o���Ј���w����ʩ���{�����ߕ������r����һ݆�������ڣ���ֻҪ���ɵ�؛�ŭh(hu��n)���S�ֲ�׃�����б��P�Ŀ������^С�����ǣ�Ͷ�Y���ԑ����c����һ��������߅����^(q��)�������������ڷ��r���{�ڮa���Ĵ�����ӡ��Լ������ڸ߸ܗU��r�£��r�ӎ������ش�pʧ��

����һ�� һ���������е�Ͷ�Y߉

����Ͷ�Yһ�������������д����@����߉����Ěvʷ��������ȫ�����خa�Ј��ڕr�g�ϱ������^�ߵ�һ���ԣ����q��څ�ݵĆ�ͣ�r�c�����ǣ��ܵ��˿ڡ����롢�����Ȼ��������ص�Ӱ푣����r�����ڵ^(q��)֮�g������h������֮�����ط��Еr�g�S����ͬ�����g�S�ȴ殐����ǰȫ�����л𱬣��ӸܗU��������H��ȥ������z�L���Ј��д����S��ȱ�����������Ƕ��ǵ��^�c������o����w���T�����L���������P���J�飬Ͷ�Y�ߺ��Ը��ط��еĽY���Բ��ͨ�^�߸ܗUäĿͶ�Y�����ܕ��o�@��ʢ�������ش��[������Ͷ�Y�Ƕȣ�ُ������֔���u�����a���L�U������äĿ���L���µġ���λ�ӱP����

����Ͷ�Yһ�������T���ߣ����ϝq���������µ��ڻس��٣��Y�a��ֵЧ���^�á���D1����2010���ԁ���ȵخa���v�ăɴ��ش��{�����У�һ�����з��r����������ƽ��(w��n)��څ�ݡ��P���J�飬��ԭ��������ָ�������ռλ�����U���l(f��)չ�������^��ռλ���������ں��ij�����ɢ�˿ڵĴ��£�ͨ�^���з��a����ռ�@Щ���еă�(y��u)���YԴ�����^�����U������ָһ�����Юa�I(y��)����������ƣ����L�U�����^�����ڇ����Y�a�ĵ��D�y����У����a���^�郞(y��u)�|�ı��U�Y�a�����^���l(f��)չ������ָһ�������˲žۼ������п��܌��F��(chu��ng)��ͻ�ƣ��������ܵ��a�I(y��)�D�������ļt�����a�I(y��)�t�����ӵخa�r���F�Y�a���Mһ����ֵ��

�������ǣ���ǰһ��������߅���ڱ��ࡰ����^(q��)����Ҏ(gu��)��� ^(q��)�����й������w� ^(q��)�ȡ��ڟo���ֱ�����Ƿ����䌍����r�£�Ͷ�Y����֔�������@Щ�^(q��)��ăr�ӡ�

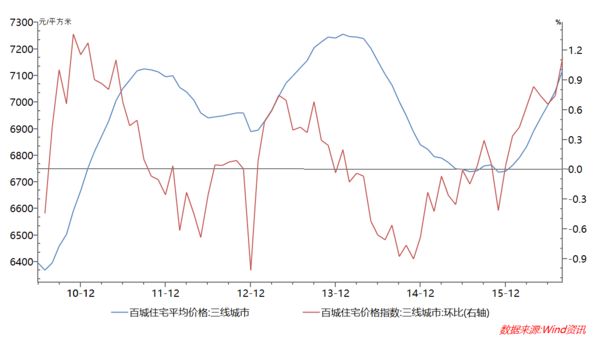

�����D1��һ������סլ�r��׃��څ�� [���浽����]

����������Դ��Wind��PRIME��

����ע��һ�����У��������Ϻ����V�ݡ����ڡ�

����Ͷ�Y���������T���m�У����ܸ����L��ͬ�r�����ܴ���س����������ж���ʡ����Ӌ�������У��څ^(q��)����ռ���^����ĵ�λ�ã�Ͷ�Y߉�cһ�����д����T�֮ͬ̎���P���J�飬��݆�������з��r�j�q��������Ѓɷ������أ���Ͷ�Y�Ƕȣ�һ�����е�Ͷ�Y�T���ѽ������˺ܶ�Ͷ�Y�ߵij��ܷ���������x��rλ�^�͵Ķ������������a�q��������˱�݆�ߝq��Ͷ�Y��w���Ą���Ƕȣ��𱬵�Ͷ�Y��r���l(f��)������Ⱥ�Ŀֻ���w�������r�j�������Ʋ����������á�

�������ǣ������Ճ�(y��u)�|�YԴ���������ƣ��������аl(f��)չ�ķ�(w��n)���Բ���һ�����У�Ҳ�������خa�r��(w��n)�����^һ���������^���ࡣ�Ěvʷ������(�D2)���ڵخa�ИI(y��)�����ڕr���������з��r�����^����ȵĻس������֘DZP�����R��L�U���Ը߸ܗU��ʽ�M���Ͷ�Y�����e���衣

1

�����D2����������סլ�r��׃��څ�� [���浽����]

����������Դ��Wind��PRIME��

����ע���������У�����ؑc�����ݡ��Ͼ�����h����ꖡ��ɶ������������B�����u���������K�ݡ��Lɳ�����ϡ��B�T���L���������I��̫ԭ�����ݡ��Ϸʡ��ϲ������ݡ�

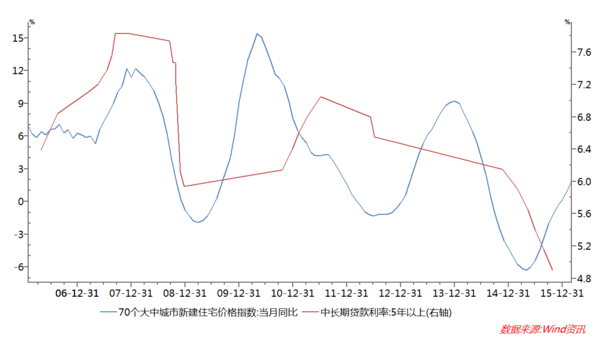

����Ͷ�Y���������T����ͣ����ڸ�����ı�������[���ش��L�U�������������˿ڔ��������롢�������t(y��)���ȷ��涼���߂��L�ھS�ַ��r���ݵĻ��A����ˏ�2011��������������ƽ�����rʼ�K̎�ڌ�����ʎ��B(t��i)(�D3)����2015��һ�Ȼس���2010���ˮƽ���P���J�飬����������Ȼ̎�ڡ�ȥ��桱�ĺ���λ�ã����ڷ��r�ϝq��Ҫ�����Ј��ֻ�����Ӱ����£����r�ڽ����Ļ��{�ڌ����R�ش�س��L�U��

1

�����D3����������סլ�r��׃��څ�� [���浽����]

����������Դ��Wind��PRIME��

����ע���������У�ȫ���ٳ��г�һ�����С���������֮�������74�����С�

�������� ��g�^���{߀�DZ��P?

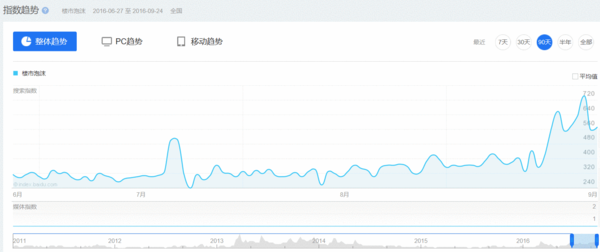

�����Ј��^����w�u�⣬һ���A�������γɡ����ڣ�����ý�w���о�����ʾ���r�L�U���l(f��)�l�����Ј������P�L�U���Pע�̶���u���(�D4)���M�ܯ����DZP��ʢ�r��Ȼ�V����������ͨ�^�^���L���y�l(f��)�F��Ͷ�Y�ߵ��^����w�u�⣬�Ј����ɳ��m(x��)��

1

�����D4���Ј�����������ĭ�����Pע���� [���浽����]

����������Դ���ٶ�ָ����PRIME��

�������r��؛�����߶��𣬻�Ҳ����؛�����߶��K���ڌ��w�������ԣ��o���������؛�ŵ���r�£����r���}�����|��ʼ�K��؛�ņ��}����݆���r�j������ʼ���J��������2014��ļ������У�����������ȥ�������(�D5)(ԔҊ���Y�������r���˿ڎ��Q�q������2016�������ȷ��r���}��桷)�����Ճɇ��خa��ĭ���ѣ����Ǹ߸ܗU�¾o�s؛�����ߵĮa�������o�s��؛�����߿������ӱ��P��耳ף��߸ܗU�t��ϵ�з����Ĵ�����Խ�Ǹ߸ܗU���۷e�Ă��գ����s������Խ��˥���ڿ��L�U����Խ���������Ј��о��@ʾ����ǰ���ȸܗU�������ƽ�������ĭ�߷��ڸܗU�ʡ���˹P���J�飬��ǰ�������R�����y������������ĭ��Ҫ�m���վo؛�����ߣ����������������܌����Y�a�r����P���ڽ���L�����Ĵ�h(hu��n)���£��S���m�Ȍ��ɵ�؛�����ߌ����^�L�r�g�ȵ�����˼·����ˣ���u���o���Ј���w����ʩ���{�����ߕ������r����һ݆�������ڣ���ֻҪ���ɵ�؛�ŭh(hu��n)���S�ֲ�׃�����б��P�Ŀ������^С��

�������ǣ���ǰ������Ͷ�Y���ԑ����c����һ��������߅����^(q��)�������������ڷ��r���{�ڮa���Ĵ�����ӡ��Լ������ڸ߸ܗU��r�£��r�ӎ������ش�pʧ��

�����D5��סլ�r��ָ��׃�������L���J�������c���خa�{������ [���浽����]

����������Դ��Wind��PRIME��

�Ĵ�ʡ�̄�������I(y��)��(li��n)�ϕ��������Ĵ������l(f��)չ�¸�֣����I��I(y��)Ʒ�ưl(f��)չ�½������鱾�����ķ��գ�����I(y��)�c��������I(y��)�c�ИI(y��)����I(y��)�c���֮�g�Ę����ͼ~������ȫʡ��(y��u)��������I(y��)�ҵġ����������͡��I����

��Ո�������̕�